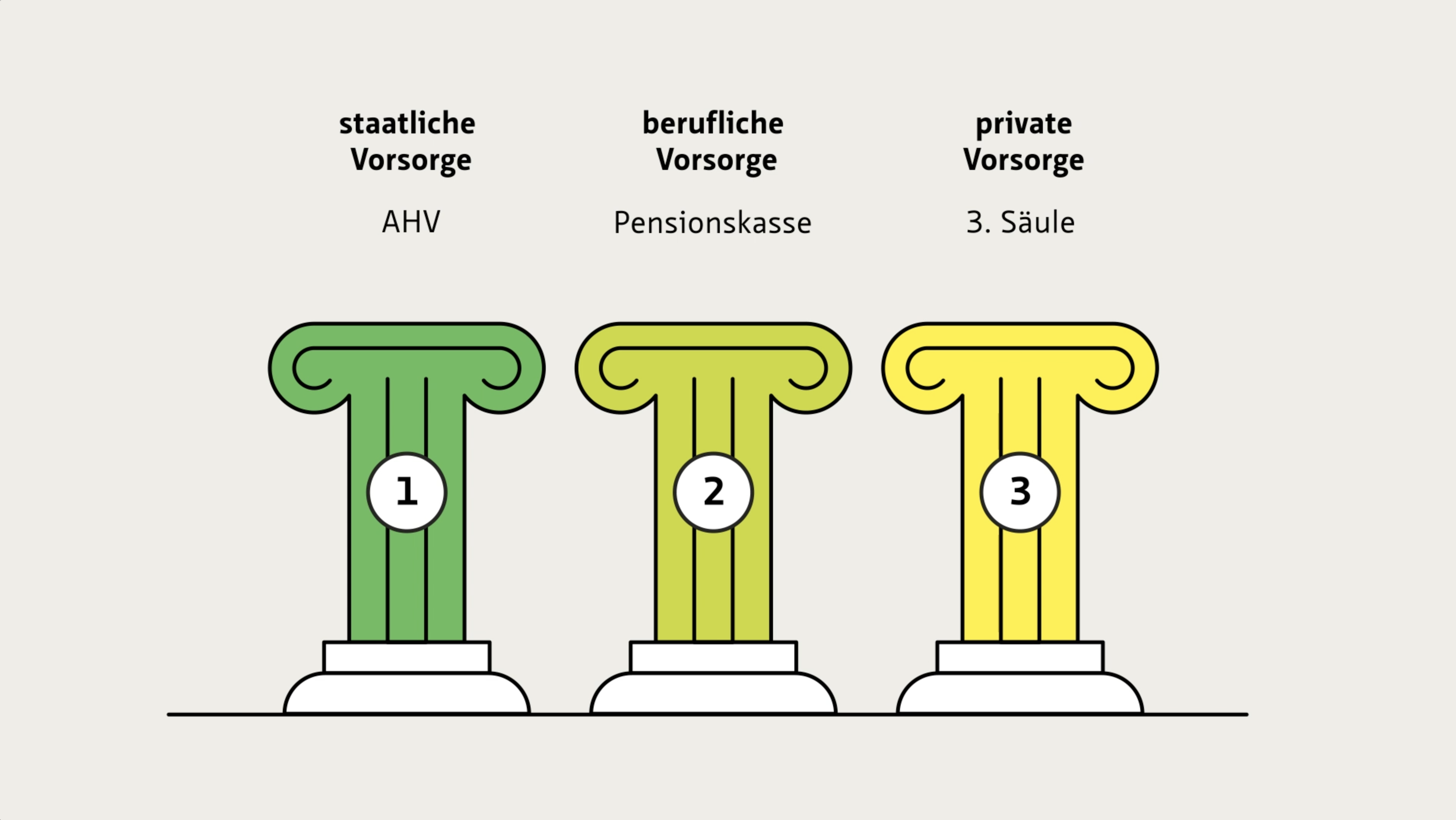

Private Vorsorge

Die private Vorsorge steht für die dritte Säule der Schweizer Altersvorsorge. Sie beruht auf Freiwilligkeit und trägt dazu bei, Vorsorgelücken zu schliessen oder zu reduzieren.

Wie funktioniert die private Vorsorge?

Die private Vorsorge kann auf zwei Arten erfolgen:

Freie Selbstvorsorge

Die freie Selbstvorsorge umfasst persönliche Sparbeiträge wie Bargeld, Lebensversicherung oder Wertanlagen. Für diese Sparbeiträge besteht keine steuerliche Privilegierung. Sparerinnen und Sparer können jederzeit frei über ihre Guthaben verfügen.

Gebundene Selbstvorsorge

Die gebundene Selbstvorsorge – bekannt als Säule 3a – ist dagegen steuerlich privilegiert, sieht aber einen gesetzlich festgelegten Maximalbetrag vor, den erwerbstätige Beitragszahlende vom steuerbaren Einkommen abziehen können.

Selbstständigerwerbende ohne Pensionskasse haben die Möglichkeit, die zweite Säule durch die Säule 3a zu ersetzen. Ihre Beitragsobergrenze ist daher höher als bei Angestellten.

Beitragszahlende dürfen ihr Guthaben samt Zinsen frühestens fünf Jahre vor und spätestens fünf Jahre nach dem ordentlichen Rentenalter beziehen. Ausnahmen für einen vorzeitigen Bezug der Gelder sind unter anderem der Erwerb von Wohneigentum, die Aufnahme einer selbstständigen Tätigkeit, eine Auswanderung oder der Einkauf in eine Vorsorgeeinrichtung der zweiten Säule (Pensionskasse).

Wir helfen Ihnen, Ihre Finanzen nach der Pensionierung nachhaltig zu planen.

Mehr zur FinanzberatungMaximalbeitrag

Jährlich dürfen sie einen Maximalbetrag in die Säule 3a einzahlen, den Sie von Ihren Steuern abziehen können. Falls Sie bereits durch Ihren Arbeitgeber bei einer Pensionskasse (zweite Säule) versichert sind, dürfen Sie nur den sogenannt «kleinen» Betrag in die Säule 3a einzahlen.

Für Selbstständigerwerbende hat die Säule 3a eine deutliche grössere Bedeutung, da für sie die zweite Säule nicht obligatorisch ist und somit nur wenig Selbstständigerwerbende einer Pensionskasse angeschlossen sind. Entsprechend ist für sie der Maximalbetrag deutlich höher angesetzt – sie dürfen den «grossen» Betrag einzahlen.

Der Bundesrat legt den Maximalbetrag jährlich fest – für Personen mit Pensionskasse beträgt er 7’258 Franken im Jahr 2025, für Personen ohne Pensionskasse maximal 20 Prozent des Nettoerwerbseinkommens, höchstens aber 36'288 Franken.